物件購入時の流れ

一般的な流れをご紹介します。

物件により内容が異なる場合もございますので、詳しくはお問い合わせください。

STEP1.お申込み(買付)

ご購入希望物件の「買付け書」を売主もしくは売主側仲介業者に提出

お申込書類に記載する内容(氏名・住所・購入価格・契約予定日・決済

予定日・借入の有無・その他条件)

※条件が厳しい場合はご希望に添えない場合もございます。

STEP2.事前審査

金融機関への事前審査

必要書類をすべて揃え、金融機関に提出します。

提出後2~3日程度で回答が出ます。

※事前審査には源泉徴収票や公的証明等の写しが必要になります。

事前に必要書類のご準備をお願いいたします。

STEP3.重要事項説明

重要事項説明を受ける

宅地建物取引主任者より、重要事項説明書をもとに物件と契約の細かい内容の説明があります。

重要事項説明書には、「登記簿記載の権利関係」「物件の概要」「代金の授受の方法」「万が一の契約解除の場合の規定」などが記載されています。

STEP4.不動産売買契約

売買契約書の署名・捺印・手付金の授受

売主・買主の双方が署名捺印し、買主が手付金を支払って契約が成立します。

契約後は契約書の記載内容に基づいて権利や義務を履行することになり

ます。

※義務に違反すると違約金の支払いが必要になる場合もあります。

STEP5.審査本申込

金融機関に正式借入の申し込み

源泉徴収票や課税証明書の原本を金融機関に申込書と一緒に提出します

(提出した書類は戻ってきません)。

事前審査とは違い、承認を得るまでに約1週間程度の日数がかかります。

※フラット35を利用する際は「適合証明書」の提出が伴います。

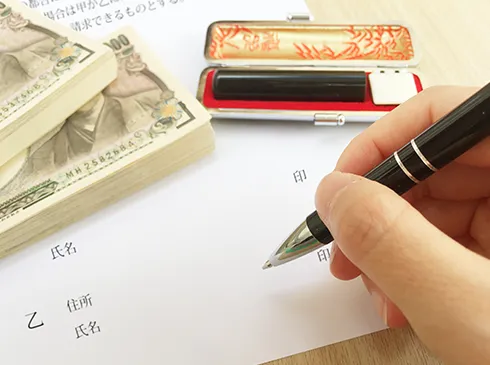

STEP6.金銭消費貸借契約(通称:金消契約)

金融機関と金銭消費貸借契約を交わす

お金を貸し付ける際に交わすべき契約書です。契約書類が多く、署名・捺印が多いです。

※目安となる時間は約1時間~1時間半です。説明などが長引く場合は2時間ほどかかる場合もあります。

STEP7.決済

売買金額の残代金の振込み及び司法書士への登記委任

(手付金-残代金)=売買金額 になります。

また固定資産税やマンションの場合は管理費・修繕積立金の精算もします。

※司法書士及び仲介業者への支払い等もこの時点ですべて精算します。

STEP8.引渡し

売買対象不動産の鍵等の引渡し

売買最終の大仕事とも言える「鍵の引渡し」

ドアの開け方やその他の説明等をしっかり聞いておくことをおすすめします!

- >STEP3と4は同じ日に行います。

- >STEP5は不動産売買契約前に行う事があります。

- >STEP7は平日の午前中に行うため、お仕事をお休みいただく場合があります。

- >STEP7と8は同じ日に行います。

引越し目安チェックリスト

不動産購入時の取得費となるもの、ならないもの

取得費となるもの

土地

●購入代金 ●仲介手数料 ●不動産取得税 ●登録免許税・登記手数料 ●売買契約書印紙代 ●借入金契約書印紙代 ●ローン事務手数料 ●ローン保証事務手数料 ●抵当権設定の登録免許税・登記手数料 ●固定資産税・都市計画税の精算金 ●土地上の古屋建物代金及び取り壊し費用 ●整地・埋め立て・地盛り・下水道・よう壁工事費等 ●借入金金利(借入日から使用開始までの期間に対応する利息) ●ローン保証料(借入日から使用開始までの期間に対応する保証料) ●団体信用生命保険料(借入日から使用開始までの期間に対応する保険料)

建物

●設計変更費用 ●増改築リフォーム費用 ●仲介手数料 ●不動産取得税 ●登録免許税・登記手数料 ●借入金契約書印紙代 ●ローン事務手数料 ●ローン保証事務手数料 ●固定資産税・都市計画税の精算金 ●売買契約書・建築請負契約書の印紙代 ●抵当権設定の登録免許税・登記手数料 ●エアコン・給湯設備等で建物に付属する設備 ●建築費又は購入代金(工事代金・設計料・工事確認申請料など) ●借入金金利(借入日から使用開始までの期間に対応する利息) ●ローン保証料(借入日から使用開始までの期間に対応する保証料) ●団体信用生命保険料(借入日から使用開始までの期間に対応する保険料)

取得費にならないもの

>町会費

>引越し代金

>つなぎローン金利

>つなぎローン事務手数料

>家電製品・家具・カーテン代等

>管理準備金・管理費・修繕積立金

>火災保険料等(家屋・家財・地震)

>インターネット加入料・CATV使用料

>借入金金利(使用開始日以降の期間に対応する利息)

>ローン保証料(使用開始日以降の期間に対応する保証料)

>団体信用生命保険料(使用開始日以降の期間に対応する保険料)

事業用不動産の場合、土地・建物の取得にかかる「不動産取得税」「登録免許税」「登記費用」は、必要経費

として処理することができます。

また既に他の不動産所得がある場合については、土地・建物の借入金金利のうち借入日から使用開始までの期

間分についても、必要経費にすることができます。

印紙税

>印紙税は、不動産の売買契約書、建物の建築請負契約書、借入のための金銭消費貸借契約書、

領収書などの課税文書を作成した場合に課税される国税です。

>印紙税の納付は規定の印紙を契約書に貼り、それを消印することによって終了します。

>同じ契約書を複数作るときは、1通ごとに印紙を貼らなければなりません。

※不動産売買契約書及び工事請負契約書の印紙税の軽減は、令和9年3月31日までの適用です。

※記載金額のないものは200円

| 不動産売買契約書 | 工事請負契約書 | 金銭消費貸借契約書 | |

|---|---|---|---|

| 1万円未満 | 非課税 | 非課税 | 非課税 |

| 10万円以下 | 200円 | 200円 | 200円 |

| 50万円以下 | 400円 | ||

| 100万円以下 | 500円 | 1,000円 | |

| 200万円以下 | 1,000円 | 2,000円 | |

| 300万円以下 | 500円 | ||

| 500万円以下 | 1,000円 | ||

| 1,000万円以下 | 5,000円 | 5,000円 | 10,000円 |

| 5,000万円以下 | 10,000円 | 10,000円 | 20,000円 |

| 1億円以下 | 30,000円 | 30,000円 | 60,000円 |

| 5億円以下 | 60,000円 | 60,000円 | 100,000円 |

| 10億円以下 | 160,000円 | 160,000円 | 200,000円 |

| 50億円以下 | 320,000円 | 320,000円 | 400,000円 |

| 50億円超 | 480,000円 | 480,000円 | 600,000円 |

| 記載金額なし | 200円 | 200円 | 200円 |

| 売買代金の受取書 | |

|---|---|

| 5万円未満 | 非課税 |

| 100万円以下 | 200円 |

| 200万円以下 | 400円 |

| 300万円以下 | 600円 |

| 500万円以下 | 1,000円 |

| 1,000万円以下 | 2,000円 |

| 2,000万円以下 | 4,000円 |

| 3,000万円以下 | 6,000円 |

| 5,000万円以下 | 10,000円 |

| 1億円以下 | 20,000円 |

| 2億円以下 | 40,000円 |

| 3億円以下 | 60,000円 |

| 5億円以下 | 100,000円 |

| 10億円以下 | 150,000円 |

| 10億円超 | 200,000円 |

| 記載金額のないもの | 200円 |